Это в шесть раз больше, чем в 2011 году

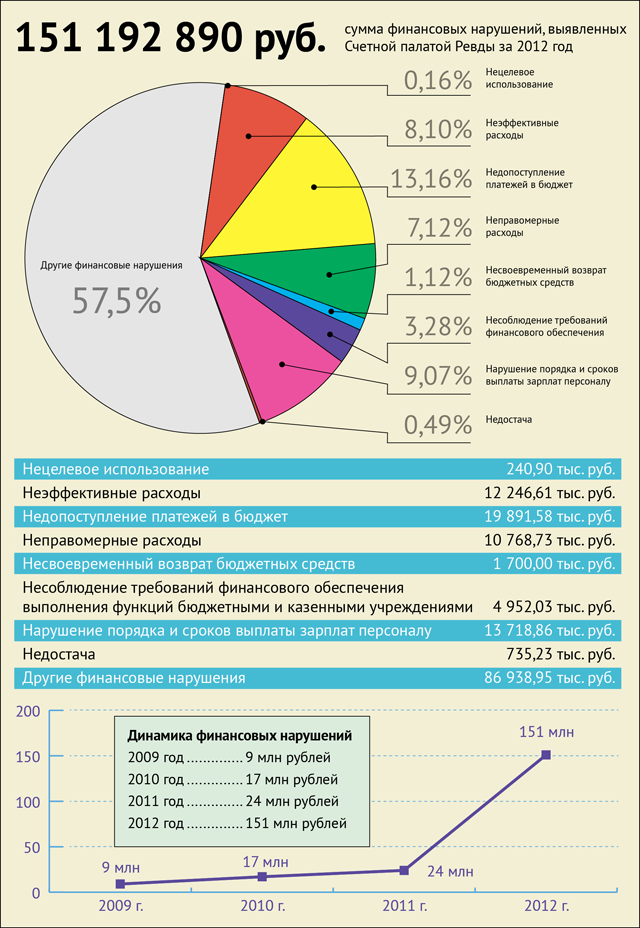

За 2012 год Счетная палата городского округа Ревда выявила в бюджетных организациях финансовых нарушений на 151 млн 192 тысячи 89 рублей. Об этом доложила председатель Счетной палаты Ольга Заонегина на заседании Думы городского округа Ревда 27 февраля.

При этом, следует отметить, что с каждым годом сумма нарушений возрастает. Но 2012 год установил своеобразный рекорд. По сравнению с 2011 годом сумма нарушений увеличилась в шесть раз!

Контрольными проверками были охвачены 67 объектов. Объем проверенных средств составил 1 млрд 326 млн рублей. Из них: 326 млн — бюджетных средств, 1 млрд — средств хозяйствующих субъектов. Из общего количества контрольных мероприятий девять проверок проведено по обращению прокуратуры Ревды.

То, что в бюджетных учреждениях были выявлены финансовые нарушения, не означает, что 151 млн рублей «исчез». Большинство нарушений связаны с ненадлежащей организацией бухгалтерского учета, порядка расчетов, составления бюджетной отчетности. Остальные нарушения составляют нецелевые, неэффективные расходы, недопоступления в бюджет и недостача. И это уже серьезнее.

По результатам проверок Счетной палатой составлено 24 протокола об административных правонарушениях, 17 материалов передано в прокуратуру Ревды. Должностным лицам было направлено 29 представлений и пять предписаний. Странно то, что доклад Ольги Заонегиной не вызвал бурных дискуссий у депутатов. Вероятнее всего, потому, как пояснил на заседании председатель Думы Геннадий Шалагин, этот доклад уже был обсужден на расширенном совещании депутатских комиссий на прошлой неделе.

Комментарий Ольги Заонегиной, председателя Счетной палаты:

— Основная сумма выявленных финансовых нарушений — 57,5 процента — это нарушения, связанные с неправильным ведением бухгалтерского учета, искажением бухгалтерской финансовой отчетности. Материальный ущерб бюджету города данными нарушениями не нанесен. Однако эти обстоятельства свидетельствуют о том, что бухгалтерская отчетность отдельными бюджетополучателями оформляется формально, является недостоверной и не может быть использована для принятия управленческих решений. Предоставление бюджетной отчетности позволяет судить об уровне квалификации работников, которые ее составляют и ведут бухгалтерский учет. По всей видимости, руководители очень отдельных бюджетных организаций не работают с бюджетной отчетностью. Хотя ответственность за ведение бухучета и состояния отчетности, по законодательству, лежит на руководителе.